让不懂建站的用户快速建站,让会建站的提高建站效率!

2024-10-23 11:10 点击次数:94

365建站客服QQ:800083652

【第一商用车网 原创】

动作客车市集份额最大的细分鸿沟,我国轻客市集在6-8月遭逢“3连降”,不外由于本年前5月的连增,8月经后累计销量仍处于飞腾区间。

9月份,商用车市集同比出现超2成下滑,其中客车市集举座同比着落7%,轻客市集进展奈何?哪家企业能在9月份轻客销量榜上登顶?本年前三季度,轻客市集的行业口头有何新变化?

请看第一商用车网的分析报谈。

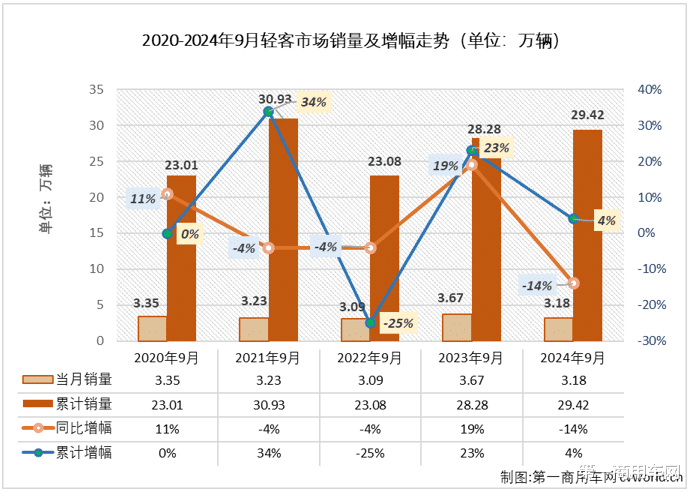

9月销售3.18万辆,环比增长3%,同比着落14%

第一商用车网最新获悉,凭据中汽协数据(企业开票数口径,非结尾实销口径,下同),2024年9月份,我国客车市集(含底盘)销售4.18万辆,环比增长4%,同比着落7%,同比增幅较上月(+1%)遭逢转负。其中,轻型客车市集销售3.18万辆,环比增长3%,同比着落14%,同比降幅较上月有所扩大(轻客市集8月份同比微降0.3%),遭逢“4连降”。

9月份,轻型客车3.18万辆的销量在扫数这个词客车市集的份额为76.04%,较上月(77.08%)有所着落,本年前三季度,轻客在在扫数这个词客车市集的份占比接近8成(79.24%)。

纵不雅近五年9月份轻型客车销量及增幅走势图可见,近五年9月份的轻客市集走出一个增-降-降-增-降的趋势,最近五年的9月份,轻客市集销量均不算高,王人在3.5万辆驾驭,最近五年9月份轻客市集的销量极值也仅有3.67万辆(2023年9月份),本年9月份也销售3.18万辆,比五年最高的2023年9月份少销售约5000辆,在近五年里排到倒数第二。本年1-5月,轻客销量折柳是五年第二高、五年最高、五年第二高、五年第二高和五年第二高,6月份和7月份均为五年第三高,8月份总结到五年第二高,9月份五年倒数第二的进展无疑是有些让东谈主失望的。

从累计销量看,本年前三季度,轻客市集累计销售29.42万辆,同比累计增长4%,放在近五年里看能排到第二高,但由于6-9月的“4连降”,9月经后累计销量增幅较5月经后已缩窄了12个百分点(如上图)。

江铃蝉联月榜销冠,福田保执前四,江淮等逆增

站群论坛2024年9月份,轻客市集举座同比着落14%。与前几月相通,9月份的轻客市集连接呈现出有东谈主欢笑有东谈主忧的表情。

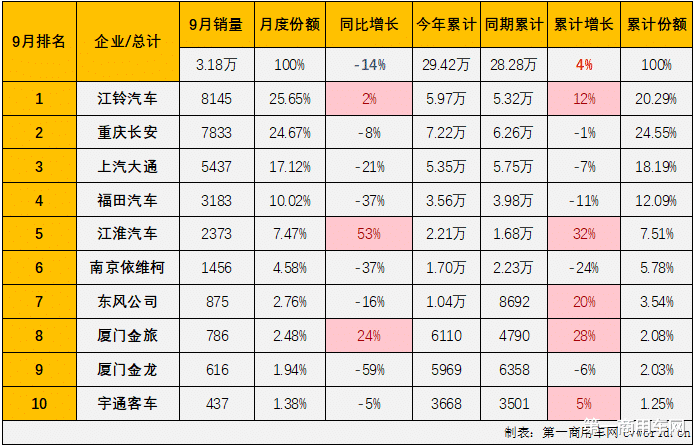

2024年9月份轻型客车市集销量表(单元:辆)

上表可见,与2023年9月份比拟,轻客销量前十企业3增7降,江铃汽车、江淮汽车和厦门金旅9月份销量同比折柳增长了2%、53%和24%,其中江铃本轮的连增势头已达“7连增”。与此同期,7家出现下滑的企业有5家同比降幅达到两位数,3家降幅卓绝3成,下滑最严重的企业9月份销量同比着落了59%。

从市集份额来看,销量前十企业9月份统共份额达到98.06%,其中名次前五的企业统共份额就卓绝80%,达到84.93%。9月份,轻客市集连接有4家企业月度份额卓绝10%,其中名次前两位的江铃汽车和重庆长安月度份额均卓绝20%,折柳达到25.65%和24.67%,两家企业统共份额就卓绝50%;上汽大通和福田汽车9月份折柳分到轻客市集17.12%和10.02%的份额;名次月榜第5位的江淮市集份额为7.47%;名次月榜第6位的南京依维柯9月份销量也卓绝1000辆,市集份额为4.58%,其他企业销量均低于1000辆,市集份额均低于3%。

与上月比拟,9月份轻客市集月榜前十成员保执不变,但名次出现了轻细变化:名次1-8位的江铃、长安、大通、福田、江淮、南京依维柯、东风和厦门金旅9月份名次与上月保执一致,独一的变化是宇通客车和厦门金龙两家企业发生换位,厦门金龙从8月份第10飞腾1位至9月份月榜第9位。

前三季度累计销量增长4%,销量前三均破5万辆

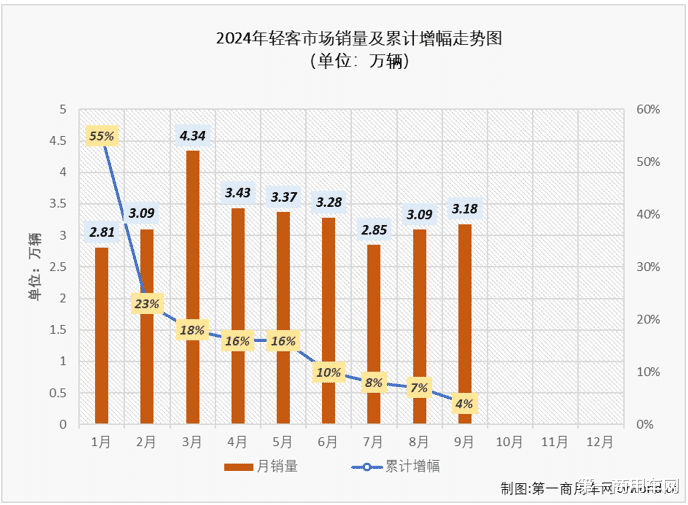

本年前三季度,轻型客车市集累计销售29.42万辆,同比累计增长4%,累计销量增幅较8月经后(+7%)缩窄3个百分点,约比旧年同期累计多销售1.14万辆(这个数字在5月经后曾达到2.35万辆)。

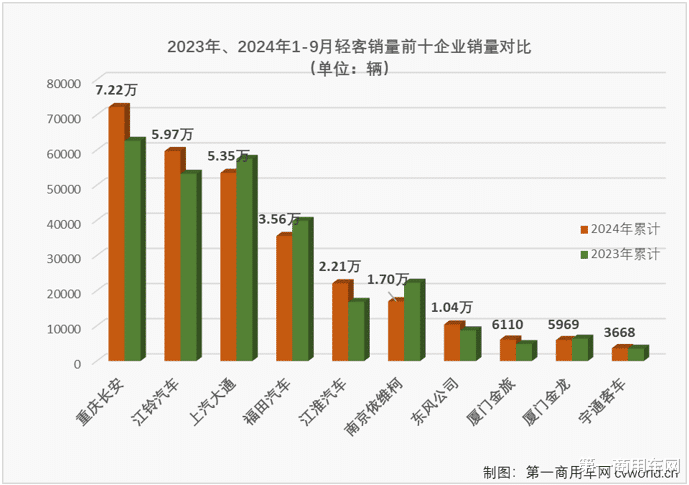

具体到累计销量前十企业(同期亦然9月份销量前十)来看,重庆长安、江铃汽车、江淮汽车、东风公司、厦门金旅和宇通客车等企业处于飞腾区间(如上图),隔断增长的企业累计销量增幅均高于轻客市集举座4%的增幅,隔断增长的同期也跑赢轻客市集“大盘”。 与此同期,也有多家企业本年1-9月销量出现下滑,下滑最严重的企业累计降幅达到24%。 值得一提的是,本年1-9月轻客市集1.14万辆的增量中,孝敬最大的是长安和江铃,折柳孝敬了9600余辆和6400余辆的增量,江淮本年1-9月的增量也超5000辆。

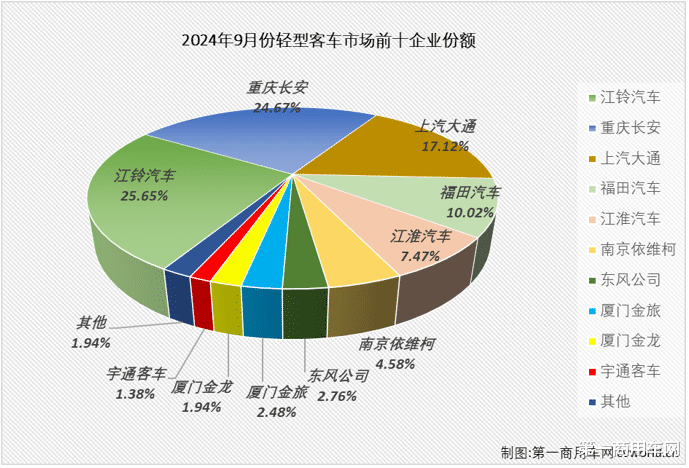

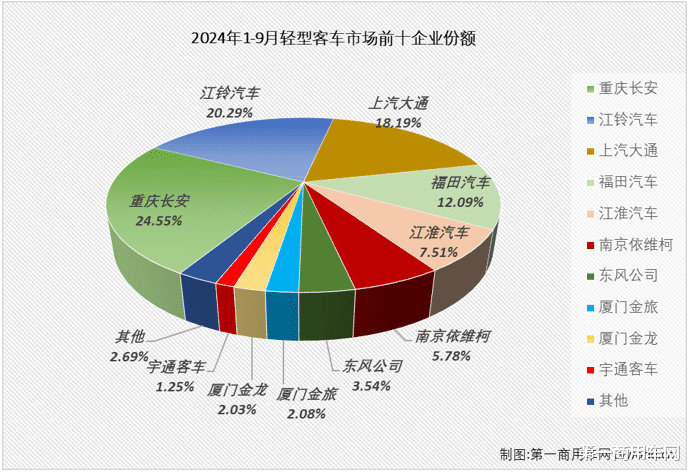

从累计份额看,本年1-9月,轻型客车市集有4家企业累计份额卓绝10%,其中名次前三位的长安、江铃和大通累计销量均已卓绝4万辆,名次首位的长安销量已卓绝7万辆,达到7.22万辆,市集份额达到24.55%,名次2、3位的江铃和大通折柳累计销售5.97万辆和5.35万辆,折柳分到本年前三季度轻客市集20.29%和18.19%的份额;福田以3.56万辆的累计销量名瓜代4位,市集份额为12.09%;名次5-7位的江淮、南京依维柯和东风公司累计销量均超万辆,分到本年1-9月轻客市集7.51%、5.78%和3.54%的份额,其他企业累计份额均不及2.5%。

与旧年同期比拟,长安、江铃、江淮、东风、厦门金旅和宇通等企业累计份额隔断升迁,升迁最光显的是长安,升迁了2.41个百分点,江铃和江淮折柳升迁了1.47个百分点和1.58个百分点,东风、厦门金旅和宇通客车市集份额也有小幅升迁,其他企业市集份额与旧年同期比拟均有不同进度下滑。

结语:

2024年前9个月,轻客市集走出“5连增”+“4连降”的走势,前三季度累计销量同比增长4%,增量仅1万辆露面,市集长进变得越来越难以展望。与此同期,轻客市集的行业口头险些月月生变,换位随时王人在发生,请热心本站后续报谈。